1º – Se você não investir, vai trabalhar até morrer!

Antes de mais nada, você deve entender que “investir” significa colocar o seu dinheiro para trabalhar para você. E se você é remunerado por horas trabalhadas o que está acontecendo é que você está trocando tempo de vida por dinheiro, uma troca injusta você não acha? Ainda mais quando esse dinheiro é o real…

Quando você começa a investir, ou seja, quando o seu dinheiro começa a trabalhar para você, ele é completamente independente do seu tempo. Ele irá trabalhar 24 horas por dia 365 dias por ano e todo o “salário” que o dinheiro receber, ele irá te entregar.

Nessa dinâmica, você está recebendo sem comprometer o seu tempo de vida. Ou seja, investir significa ter mais tempo com a família, com os amigos e com quem realmente importa.

2º – Você gosta de pagar imposto? Se você não investe, a resposta é sim

Como você ficaria ao receber a seguinte notícia: “Infelizmente a empresa que você trabalha está passando por dificuldades. Ano passado, gastaram muito e devem parar de pagar o seu salário durante 5 meses para acertar as contas, e só irão te pagar em junho de 2025”. Muito provavelmente você pediria demissão no dia seguinte, não é mesmo? Então por que você não “pede demissão” do Brasil?

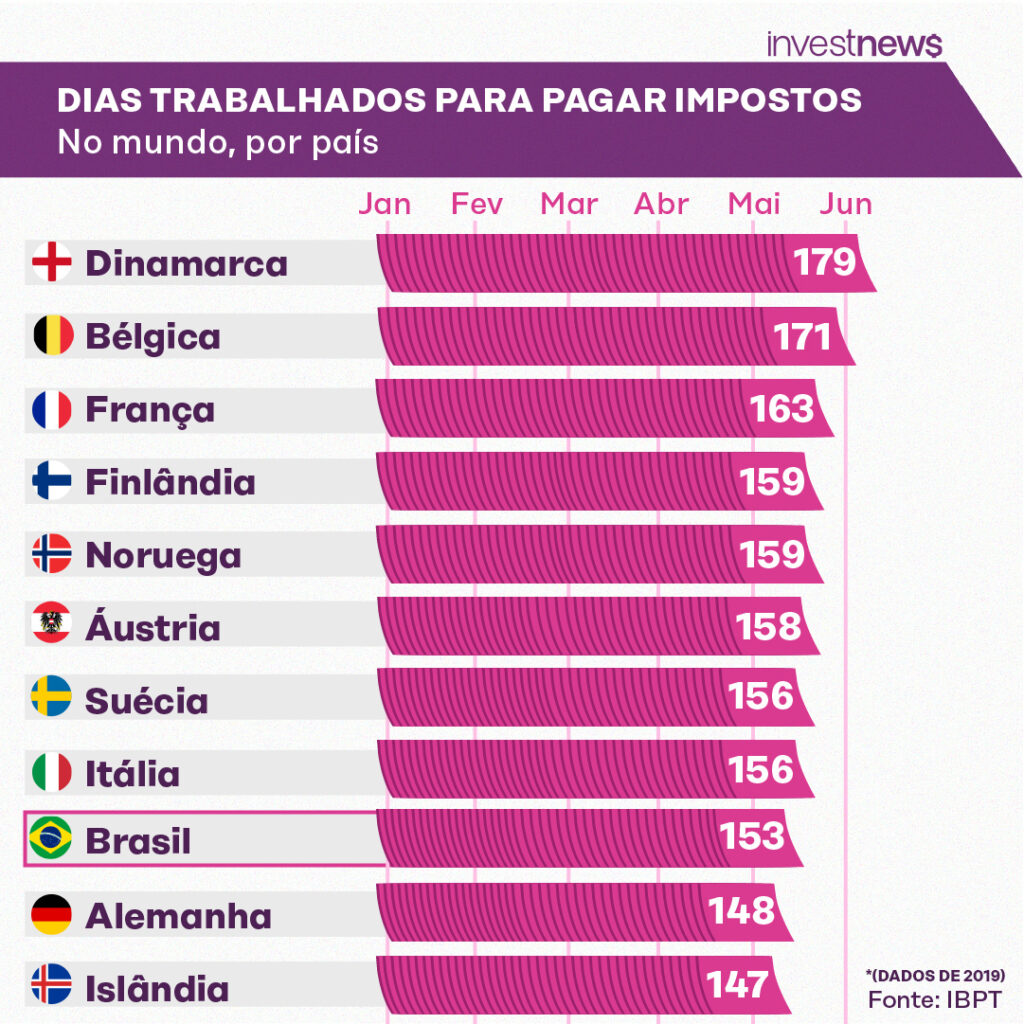

Em 2024, o brasileiro médio trabalhou até o dia 28 de maio somente para pagar os tributos, ou seja, impostos, taxas e contribuições exigidos pelos governos federal, estadual e municipal. Um total de 149 dos 366 dias deste ano, segundo estudo do Instituto Brasileiro de Planejamento e Tributação (IBPT).

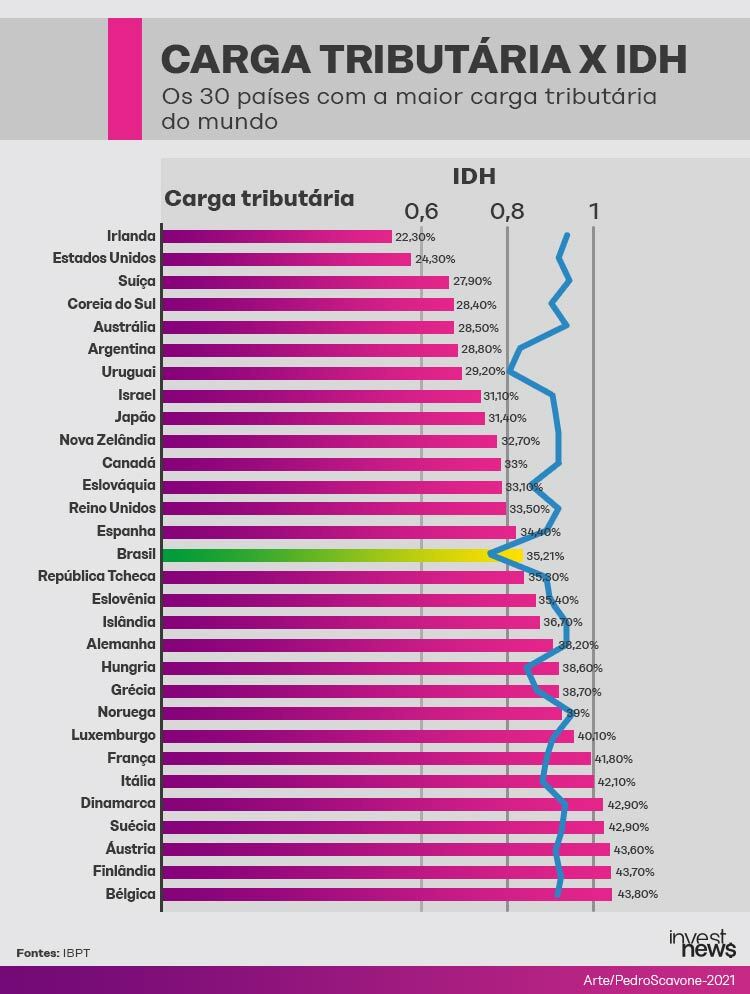

Apesar do Brasil estar entre os 30 países de maior carga tributária no mundo, é o que dá pior retorno à sua população. Os valores arrecadados não condizem com o retorno dessas verbas.

“Pedir as contas do Brasil” não significa só investir “lá fora”, isto é, tirar o seu dinheiro do país e colocá-lo em outro, mas também significa se aproveitar dos diversos benefícios fiscais que o mercado financeiro dispõe.

Já que nossos impostos não são revertidos em melhorias para a sociedade, então vamos economizar ao máximo na mordida do leão e pagar somente aqueles essencialmente necessários.

Dentro da Bolsa de Valores, por exemplo, é possível investir em imóveis por meio de fundos de investimentos imobiliários. Esses fundos basicamente são compostos de um grupo de investidores que reúnem seu dinheiro para que um administrador e um gestor profissional invista-o no mercado imobiliário.

Tudo bem Vitor, mas e daí?

Bom, a grande diferença entre investir num Fundo de Investimento Imobiliário (FII) e comprar um imóvel para aluga-lo é que os FIIs são isentos de imposto de renda nos seus rendimentos. Ou seja, todo o aluguel do inquilino vai para o seu bolso.

Caso você compre uma casa e a alugue, seus rendimentos serão mensalmente mordidos pelo leão conforme a tabela progressiva de IR.

Outro grande benefício fiscal que você encontra dentro do mundo dos investimentos é o Plano Garantidor de Benefício Livre (PGBL).

Se você é trabalhador CLT ou servidor público que conta com um plano de aposentadoria estatal, você consegue diferir da sua renda anual bruta tributável até 12% do dinheiro investido num PGBL.

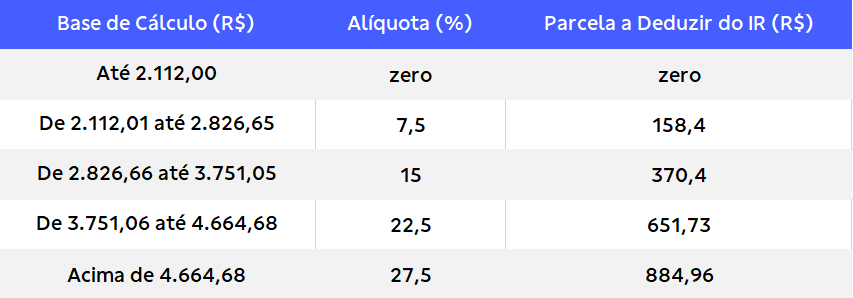

Funciona assim: Se você ganha R$ 100.000,00 por ano, essa é sua Renda Anual Bruta, e é sobre ela que será cobrado 27,5% de Imposto de Renda na Declaração Anual de IR, ou seja, você terá de pagar R$ 27.500,00 de imposto no ano.

Porém, se você investir 12% da sua Renda Anual Bruta num PGBL, poderá descontar esse montante da base de cálculo do IR.

Neste exemplo, teríamos de investir R$ 12.000,00 e assim, nosso montante seria não de R$ 100.000,00, mas de R$ 88.000,00 (100.000,00 – 12.000,00). Sendo assim, o IR devido não seria mais de R$ 27.500,00 (27,5% de R$ 100.000,00), agora, seria de R$ 24.200,00 (27,5% de R$ 88.000,00). Diante disso, você teria uma restituição de R$ 3.300,00 na Declaração Anual de Imposto de Renda!

Portanto, se você gosta de pagar imposto, continue sem investir. Já se você não vê resultado algum dos impostos que paga e quer minimizá-los ao máximo, já sabe o que fazer. E lembre-se de que eu estou aqui sempre disposto a ajuda-lo de maneira profissional.

3º – Se você não investir, nunca irá se aposentar

Eu sei que é triste dizer isso, mas é verdade. O INSS e todas as outras aposentadorias governamentais (servidores públicos de todas instâncias e a militar) são pirâmides financeiras insustentáveis.

Matematicamente é impossível que durem. E como você é sortudo, irá implodir bem na sua vez…

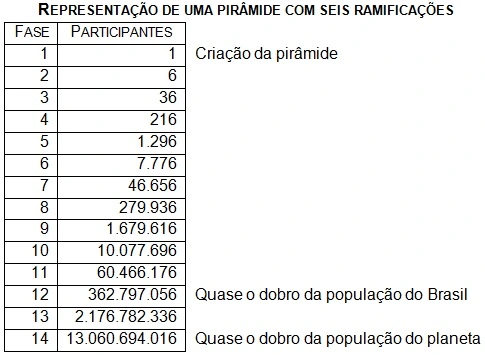

Uma pirâmide financeira ou Esquema Ponzi é definida como um esquema de recrutamento baseado em retorno financeiro futuro sem oferta real de produto ou serviço. Na verdade, os recursos dos novos entrantes são utilizados para o pagamento dos antigos, e assim, o sistema se torna insustentável, tendo em vista que para que haja continuidade é preciso de infinitos entrantes por um período infinito de tempo no esquema.

Numa pirâmide em que 1 participante deve levar 6 para dentro do esquema para ser remunerado, por exemplo, requer 6 entrantes na primeira leva, 36 na segunda, 216 na terceira e mais de 13 bilhões de pessoas na 13ª leva. Ou seja, requer mais participantes do que pessoas existentes no mundo.

A Previdência Social funciona de maneira parecida. Ela baseia-se na promessa de rendimentos futuros insustentáveis sem a oferta real de serviço ou valor. Neste modelo, os trabalhadores ativos sustentam os benefícios dos aposentados.

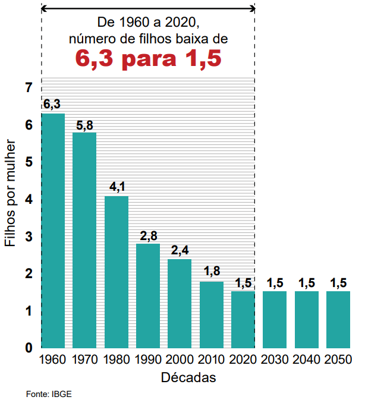

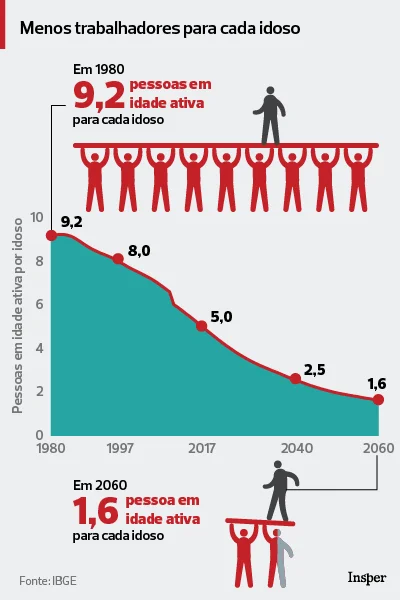

E onde está o erro? Na taxa de natalidade e na expectativa de vida.

Este arranjo parte do pressuposto de que a taxa de natalidade e a expectativa de vida serão no mínimo as mesmas de seis décadas atrás.

Ou seja, parte do pressuposto de que a população crescerá infinitamente e que a longevidade será infinitamente a mesma.

Contudo, o aumento da expectativa de vida e a diminuição da taxa de natalidade ampliam, e ampliarão cada vez mais, a disparidade entre os contribuintes e os beneficiários da Previdência Social, tornando o sistema matematicamente insustentável.

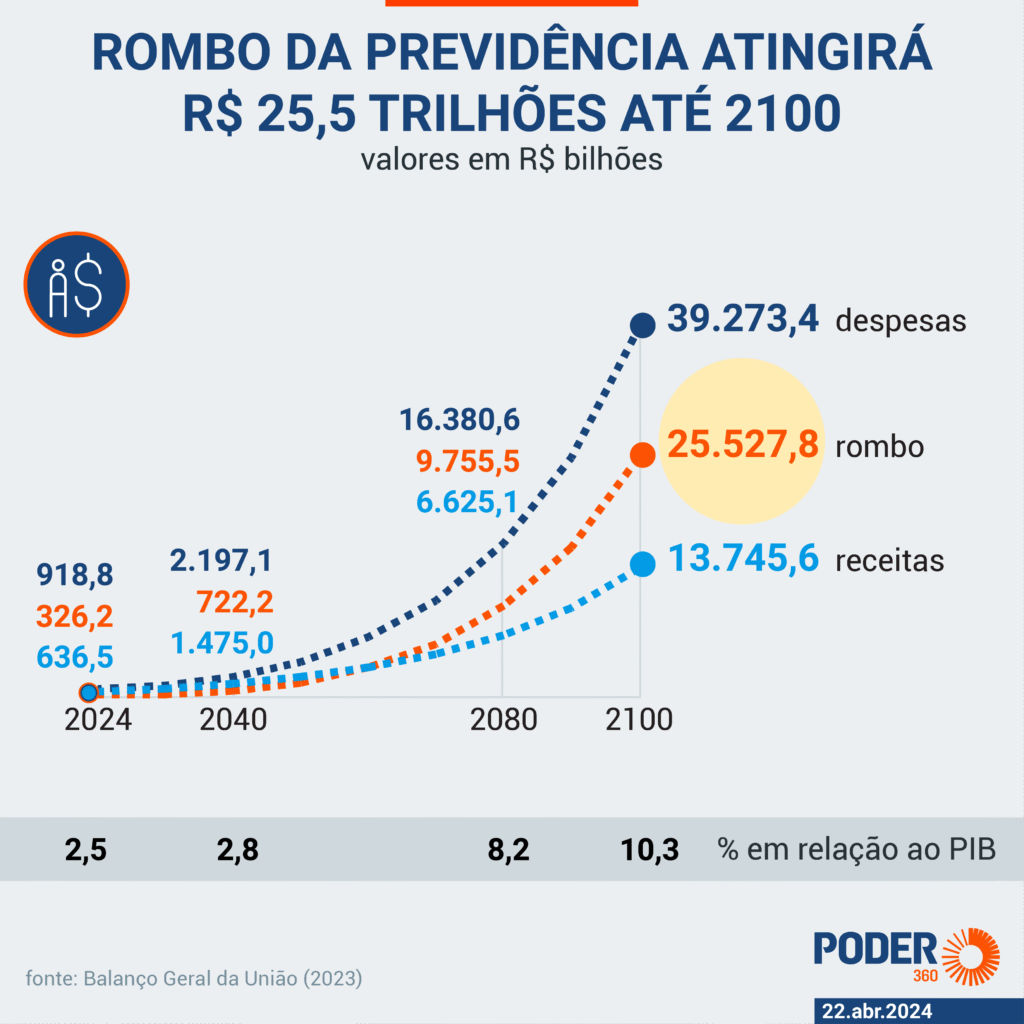

Segundo dados do portal da transparência, somente em 2022, o déficit da previdência atingiu a marca de 375,3 bilhões de reais, e nesse ritmo em 2060 o déficit anual da previdência deve atingir 3,3 trilhões de reais. Isto é: 30% do PIB brasileiro.

E se você ainda não entendeu o problema, em 2100 o déficit anual da previdência será de mais de 25 trilhões, e portanto, será impagável.

Infelizmente, a realidade é que se você não fizer a sua carteira de investimentos previdenciária, não haverá previdência, não haverá aposentadoria.

Ninguém irá te salvar, muito menos o governo.